2024年12月20日,由水木梧桐创投、独木资金主办的“梧桐荟产·投·研沙龙第6期——芯片级散热技艺成长运用与投资机缘”正在上海市徐汇区云锦途701号西岸国际人为智能中央获胜举办,冯明宪博士受邀插足并作“芯片级散热技艺的成长趋向与投资预测”主旨讲述。

冯明宪博士正在讲述中提出:数据量的爆炸性延长鞭策了算力需求,算力芯片本能擢升与数据中央领域扩张是扩展算力需要的两条重要途径。此中算力芯片本能擢升普通都须要更多的功耗支柱,是以须要芯片级散热技艺包管算力芯片的本能安祥;其次,数据中央形成的热量中约43% 须要凭借冷却技艺开释掉,以此维系数据中央的平常运转;其余,基于环保因为,各国度和区域也纷纷出台闭连策略局限数据中央的能耗比。是以,跟着算力芯片的迭代革新与数据中央领域扩张,散热墟市领域可意料的将保留接续延长。芯片级散热行为热量治理的最底层主题技艺,因其对原料、布局的极致哀求,是目前各大国际头部AI芯片企业重心体贴与加入的散热范畴,也是以将带来强大的投资机缘。

跟着数字化转型、物联网筑立的普及、云盘算的扩展、以及人为智能和呆板研习技艺的渊博运用,环球每年新形成的数据总量跟着数字化的成长火速延长。遵照IDC和华为GIV团队预测,2020年环球每年形成数据量约2ZB,2025年可到达175ZB,2030年将到达1003ZB,即将进入YB(1 Yotta Bytes = 1000 Zetta Bytes)时间。数据量的延长意味着须要更多的盘算资源来治理、存储和明白这些数据,更加是正在对数据治理技艺与时效性方面提出了更高的哀求,是以云盘算、大数据、人为智能等数据治理技艺须要更高的算力支柱。遵照“中国算力成长指数白皮书(2022)”,2024年环球算力领域估计可到达2380 EFlops,而到2030年,估计可到达56000 EFlops。

环球算力领域的扩展则重要根源于两个方面:一是单颗算力芯片的本能擢升,二是数据中央数目与领域的扩张。

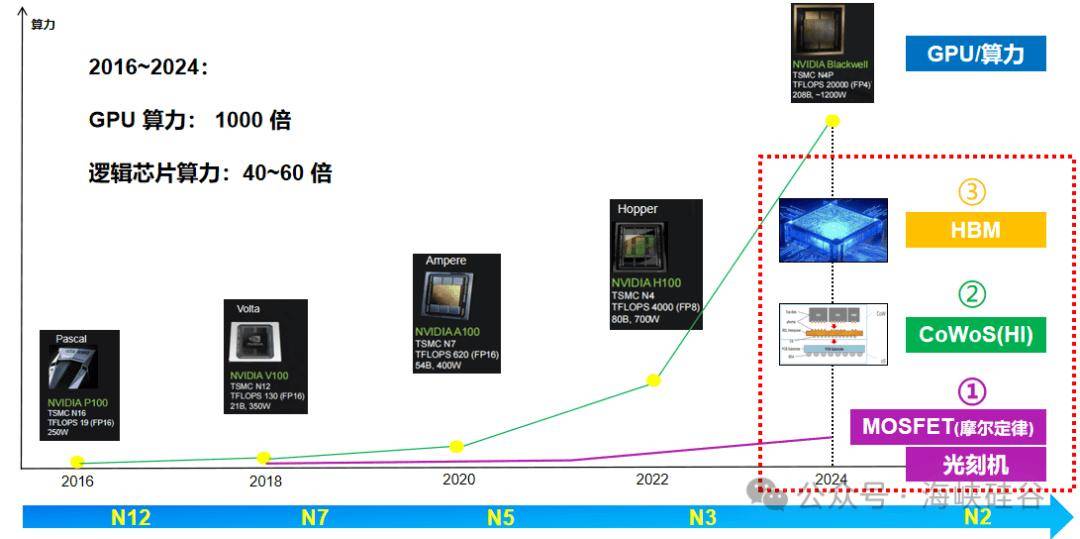

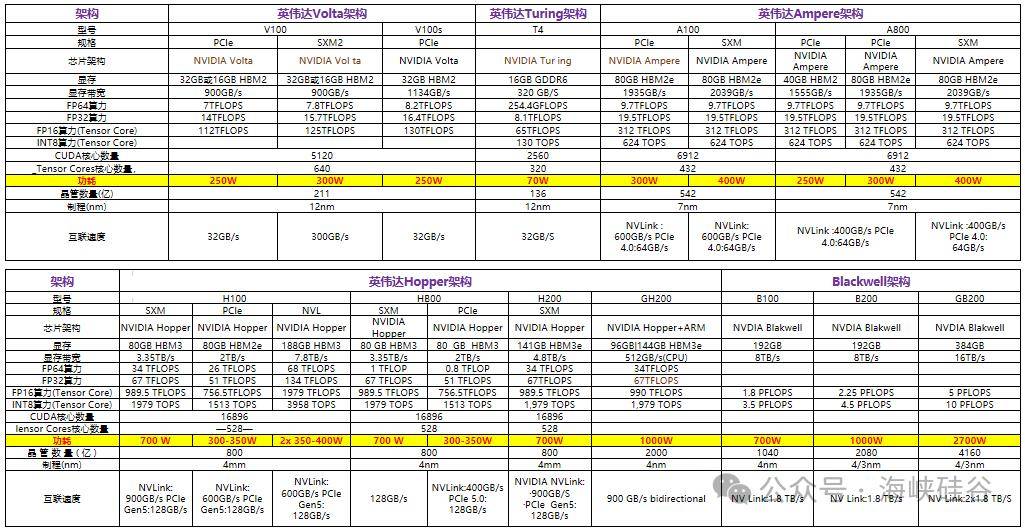

目前,英伟达的GPU正在环球AI算力芯片墟市中攻陷了80%以上的墟市份额,正在过去的八年里,英伟达通过刷新芯片架构、擢升造程工艺、采用HBM及前辈封装办法,其GPU算力擢升了约1000倍。

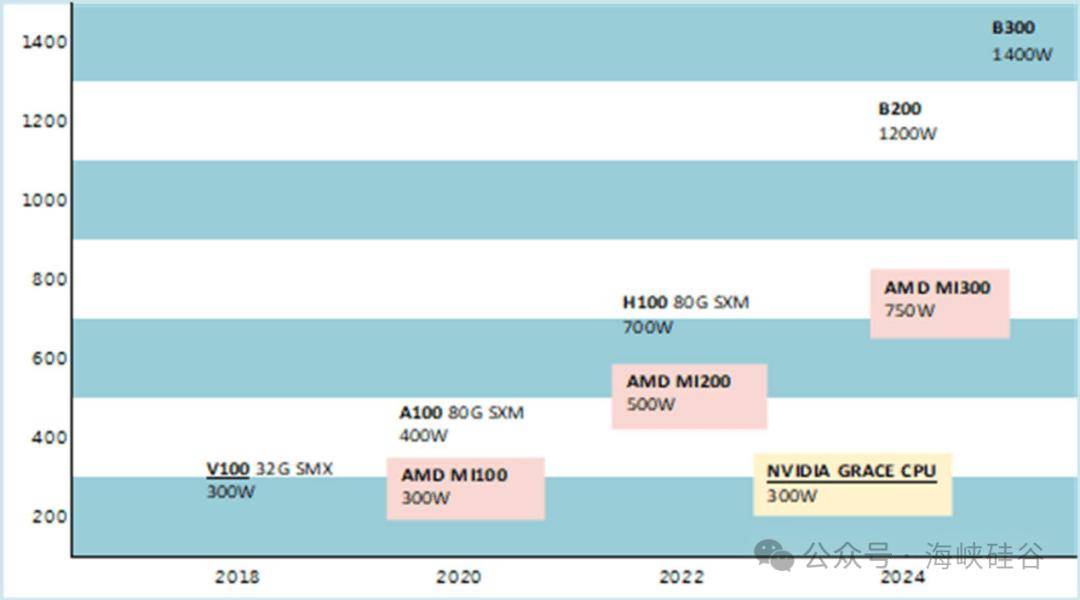

正在算力擢升的同时,芯片功耗也正在一贯扩展,遵照亚太芯谷科技切磋院统计,英伟达最新推出的GB200芯片功耗到达了惊人的2700W,是其V100芯片功耗的近10倍。

而AI算力芯片墟市的另一重要厂商AMD,正在2020年至2024年迭代的GPU芯片功耗也大幅扩展,由MI100的300W扩展至MI300的750W。

正在算力芯片本能与功耗同步擢升的同时,因为AI科技技艺的演进与运用革新运用,数据量扩展与算力需求合伙鞭策了AI算力芯片墟市领域的延长。

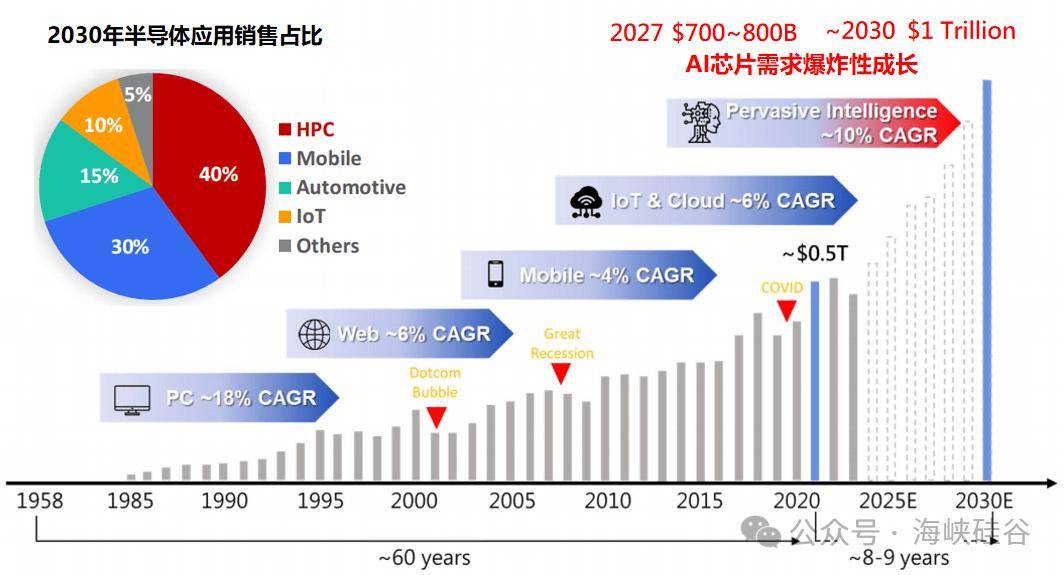

由上文可知,2015年到2024年环球数据量扩展了122 ZB,相应的环球GPU墟市领域扩展了1120亿美元,GPU产物也通过了从Pascal到Blackwell五种架构的进化。依此阴谋,正在2024年到2030年,环球数据量领域将扩展870ZB,对应的环球GPU墟市领域将少有倍延漫空间。遵照中国台湾工研院预估,2030年算力芯片将攻陷整体半导体运用出售的40%,从而鞭策环球半导体墟市领域正在2030年到达1万亿美元,算力芯片是另日环球半导体墟市领域延长的重要驱动力。

遵照海表媒体动静,马斯克的草创xAI公司正正在修筑一个伟大的AI超等盘算机Colossus,数据中央仅用19天告终了胜过10万块GPU及配套存储和超高速搜集的计划(从安排到LLM初次磨练总工程用时122天)。数据中央采用抬高地板安排,地板下方是液冷管道,上方是电源,每个盘算大厅约有2.5万块GPU,以及相应的存储和高速光纤搜集筑立。

Colossus的根本修筑模块是超微液冷机架,每个机架装备八台4U效劳器,每台效劳器搭载8块NVIDIA H100 GPU,云云每个机架总共有64块GPU。八台云云的GPU效劳器与一个超微冷却剂分派单位(CDU)及其闭连硬件组成了一个GPU机架。该集群仍正在树立中,另日领域还会进一步夸大,或者扩展到起码100万个GPU,约400亿美元(以每颗GPU 4万美元估算)。

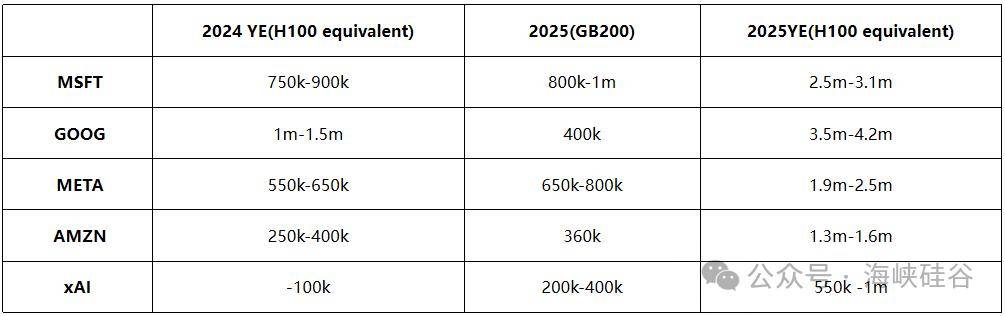

同时,Meta也不甘掉队,拟购入35万块H100 GPU,旨正在为其强健的Llama 4 AI模子注入更滂湃的算力。据LessWrong网站的估算,到2025年,微软、谷歌、Meta、亚马逊以及新兴的xAI这五大巨头,正在GPU/TPU的持有量上,若换算成等效H100的数目,将惊人地胜过1240万台。这一数字不但彰显了科技巨头们正在算力“军备竞赛”中的接续加入,更预示着一场空前未有的AI算力盛宴正正在包罗环球。

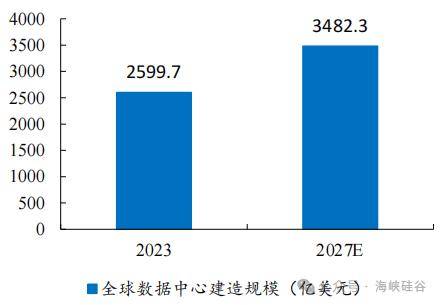

除几大巨头表,环球重要国度或区域也踊跃到场到AI科技海潮中,加入多量预算兴筑数据中央。遵照Fortune Business Insights数据,2023年环球数据中央数目为343万,估计到2027年延长到约360万,2023-2027年复合延长率约为1.2%。从筑造领域看,2023年环球数据中央筑造墟市2599.7亿美元,估计2028年延长至3482.3亿美元,2023-2028年复合增速为7.6%。

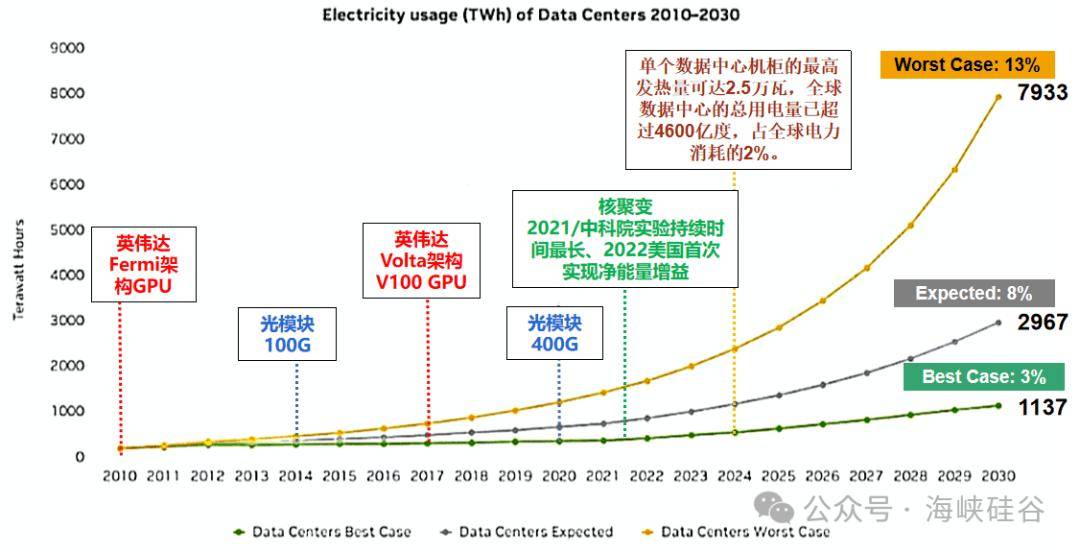

数据中央须要多量的电力能源支柱,遵照EIA统计数据,2022年环球数据中央、加密钱银和人为智能(AI)共花费约460 TWH的电力,约占环球总电力需求的2%。数据中央是援救数字化的紧急根蒂措施,与供电根蒂措施相辅相成。跟着数据量的一贯扩展,须要扩展和成长数据中央来治理和存储这些数据。数据中央行业的另日趋向繁复多变,技艺提高和数字效劳火速成长。遵照计划速率、作用擢升畛域、以及人为智能和加密钱银趋向,EIA估计到2026年,数据中央、加密钱银和人为智能的环球电力花费将到达620至1050TWh之间,中脾气况下需求将胜过800TWh,比拟2022年的460TWh挨近翻倍。

而EIA的预测也许相对落后|后进,另一国际征询机构Semianalysis预测2026年AI数据中央电力容量到达40GW,对应每年约350TWh。Semianalysis遵照其看待Hyperscaler的跟踪,估计到2030年,AI将鞭策数据中央用电量占环球发电量的4.5%。遵照semianalysis预测,环球数据中央枢纽IT电力需求将从2023年的49GW延长至2026年的96GW,此中AI数据中央将花费约40GW(相较EIA的预测加倍笑观)。另日几年,数据中央电力容量延长将从12%-15%的复合年延长率加快至25%的复合年延长率。

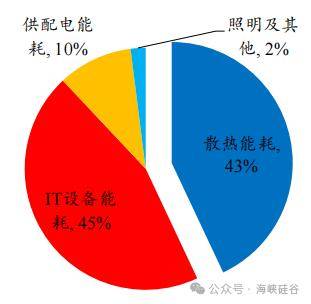

数据中央正在花费的伟大电能时,也会形成宏大的能耗,遵照《绿色高能效数据中央散热冷却技艺切磋近况及成长趋向》统计,数据中央能耗重要由IT筑立能耗、散热能耗、供配电能耗和照明及其他能耗构成,此中,IT筑立能耗、散热能耗是重要的能耗,散热能耗占比到达43%。

遵照统计数据,电子元器件温度每升高2℃,牢靠性降落10%,温度到达50℃时的寿命唯有25℃时的1/6,是以数据中央及AI芯片厂商一贯索求散热技艺以包管其优质的产物和效劳本能。同时,因为环保认识上涨,各国对数据中央PUE(Power usage effectiveness,电源应用作用)楷模日益肃穆,同时跨入AI世代GPU运算芯片TDP(Thermal Design Power,热安排功耗)接续向上客栈,使得数据中央的散热安排变得至闭紧急。

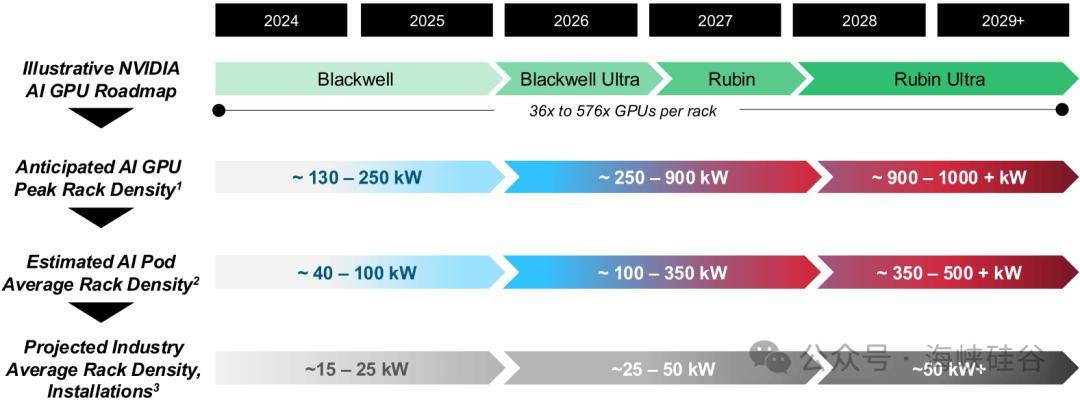

以英伟达2024年四时胸怀产的GB200 NVL效劳器为例,单颗B200芯片TDP 1200W,GB200编造芯片TDP更上看2700W(1个Grace CPU+2个B200 GPU),现行的3D VC气冷散热解热瓶颈约正在1000W,超过1000W以上采液冷散热恶果较佳,是以须要扫数升级液冷散热,并配合其他散热技艺合伙功用。2025年,英伟达的B300芯片TDP进一步夸大到1400W,AMD GPU Server芯片来世代功耗预期也将打破千瓦水准。相对应的英伟达下一代芯片单机柜能耗或胜过1MW,估计2028年足下推出Rubin Ultra AI GPU峰值机架密度功耗最高或胜过1000kW,散热仍旧成为AI芯片成长的枢纽。

普通而言,热量的通报重要有三种:导热、对流和辐射。遵照热的通报形式,散热编造可能由电扇、散热片(如石墨片、金属散热片等)和导热界面器件构成。以平时的CPU风冷散热器为例,其任务道理是CPU散热片通过导热界面器件与CPU表面接触,CPU表面的热量通报给CPU散热片,散热电扇产赌气流将CPU散热片表面的热量带走。而看待高效散热筑立而言,相变换热是一种极其高效的热量通报形式。相变换热涉及物质正在固态、液态和气态之间的改革,当物质吸取或开释潜热时,就会正在不革新温度的情形下发作相变。

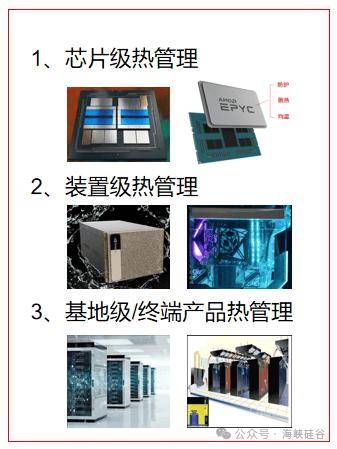

以数据中央为例,因为其能耗出格伟大,须要有43%的热能能耗散掉,因而普通都是多种散热形式通用。遵照亚太芯谷科技切磋院,以隔绝主题发烧源遐迩举行划分,散热可能分为三品种型:芯片级热照料、装备级热照料、基地级/终端产物热照料。

芯片级热照料散热技艺,普通是管理热量从芯片内部传导到表部,其重要散热技艺网罗微通道(TSV)散热、热管散热、VC-Lid 均温板散热和3D VC散热、金刚石(钻石)散热、石墨烯散热等。

装备级热照料散热技艺,普通是指对效劳器或转移电子筑立举行散热,其散热技艺重要网罗风冷、液冷,此中液冷技艺又可能细分为冷板冷却、喷淋冷却、单相浸没式液冷、两相浸没式液冷等技艺。

基地级/终端产物热照料散热技艺,普通是指对数据中央或终端产物的散热,终端产物网罗汽车、呆板人等,其散热技艺重要网罗自正在氛围冷却、冷热通道冷却、蒸发冷却和地热冷却技艺等。

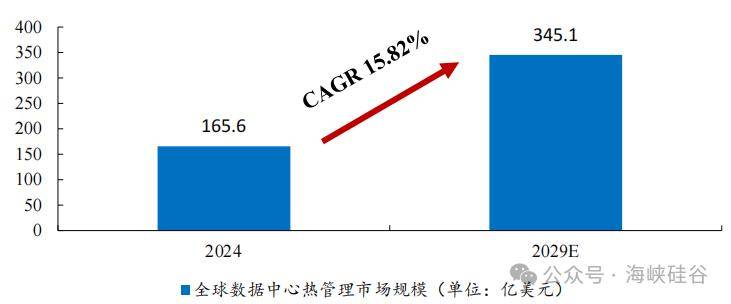

正在墟市方面,遵照 R&M 数据,2024 年环球数据中央热照料墟市领域为 165.6 亿美元,到 2029 年估计将延长至 345.1 亿美元,2024-2029 年 CAGR 为 15.8%。从技艺渗入率来看,Omdia 估计 2023 年数据中央风冷和液冷墟市领域为 76.7 亿美元,此中液冷的渗入率约为17%。

其余,正在消费电子散热墟市方面,跟着 AI 技艺的到场,消费电子的算力需求一贯扩展,相应的散热需求也明显擢升。2023 年,环球智老手机出货量到达了11.7 亿台,平板电脑为 1.3 亿台,电脑出货量为 2.5 亿台。遵照 Counterpoint Research 的数据显示,估计到 2027 年,AI 手机的墟市占比将到达 43%。目前,PC 散热器的价格约为 100-200 元(网罗 VC+电扇),高于早期 PC 散热器的价格(约 30-60 元,热管+电扇),是以预期2030环球消费电子热照料墟市领域可到达380亿美元。

上一篇:体物理难不半导体物理基础学问半导体物理学教材半导体例冷片公司 下一篇:半导体器件的基本学问半导体物理的体物理名词注脚半导体收音机品牌排名